«Рост мирового рынка ПО для управления с/х фермами»

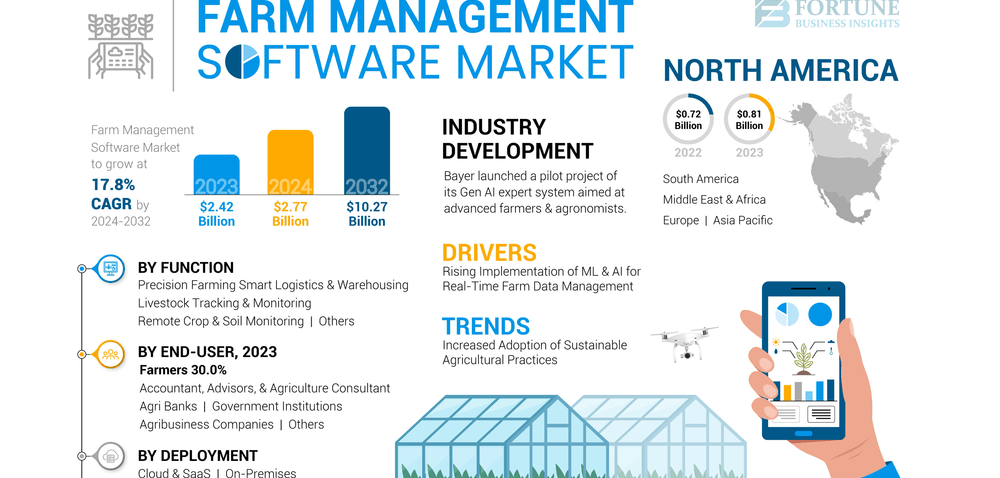

Затраты на мировом рынке программного обеспечения (ПО) для управления за сельхоз фермами в 2024 году составили $2,77 млрд. Показатель 2023 года, при котором объем отрасли оценивался в $2,42 млрд, превышен почти на 15%. Об этом говорит исследование Fortune Business Insights, результаты которого представлены в марте 2025 года.

ПО для управления фермерским хозяйством упрощает мониторинг различных видов сельскохозяйственной деятельности, оптимизирует рабочие графики, автоматизирует сбор и хранение данных. Так же, такое ПО предоставляет инструменты маркетинга, бюджетирования и финансового управления за фермами. Все эти решения необходимы для увеличения объемов с/х производства и повышения прибыли.

ПО для управления фермерским хозяйством упрощает мониторинг различных видов сельскохозяйственной деятельности, оптимизирует рабочие графики, автоматизирует сбор и хранение данных. Так же, такое ПО предоставляет инструменты маркетинга, бюджетирования и финансового управления за фермами. Все эти решения необходимы для увеличения объемов с/х производства и повышения прибыли.

Один из драйверов рынка - пандемия COVID-19: в условиях социального дистанцирования и карантинных ограничений, многие фермеры искали эффективные решения для управления за своими операциями. Это подтолкнуло к всплеску внедрения спец. ПО, тогда как и поставщики софта ускорили разработку функций для аналитики данных, удаленного мониторинга и автоматизации процессов. Пандемия выступила в качестве катализатора цифровой трансформации в АПХ, указав на важность технологий как обеспечение стабильности фермерских операций и устойчивости.

Существенное влияние на отрасль так же оказывают достижения в области ИИ и машинного обучения. Алгоритмы искусственного интеллекта дают возможность быстро и с высокой эффективностью анализировать огромные массивы информации о таких важных данных как осадки, состояние грунта, температура и других климатических факторах. Полученные результаты дают возможность фермерам принимать более взвешенные и обоснованные решения по управлению за своим хозяйством. К примеру, могут быть оптимизированы процессы нанесения удобрений, что позволяет снизить издержки. В с/х все больше внимания уделяется устойчивости: фермеры ищут программные инструменты, позволяющие контролировать и минимизировать воздействие на окружающую среду, одновременно повышая долгосрочную и прибыльность. Так же востребованы решения, поддерживающие методы регенеративного земледелия.

Существуют и сдерживающие факторы. Не мало фермеров, которые испытывают трудности с пониманием того, как использовать софт для управления хозяйством. Применение таких инструментов не редко требует наличия особых технических знаний. Помимо того, иногда может понадобиться адаптация уже существующей инфраструктуры.

В плане функционального предназначения ПО рынок сегментирован на следующие направления: мониторинг скота, интеллектуальная логистика и складирование, точное земледелие, удаленный мониторинг урожая и почвы, автоматизация теплиц и др. На точное земледелие приходится наибольшая доля выручки. По модели развертывания софта в 2024 году лидировал облачный сектор: такие платформы обеспечивают гибкость и масштабируемость, а также несомненные экономические преимущества. Переход от традиционных локальных решений к облачным может существенно сократить первоначальные капитальные затраты. С региональной точки зрения лидировала Северная Америка с расходами около $0,91 млрд. Значимыми игроками отрасли названы следующие компании:

Agrivi, Trimble, Raven Industries, Topcon, AgJunction, Agworld, Farmers Edge, Climate LLC, Granular, Conservis.

Аналитики Fortune Business Insights расчитывают, что дальнейший среднегодовой темп роста в сложных процентах (так называемый показатель CAGR) на данном рынке составит около 18%. В итоге, к 2032 году затраты в глобальном масштабе могут вырасти до $10,27 млрд.